投資系の情報を読み漁っていて、色んなところに出てくる言葉。なんとなく意味を知っていたり、なんとなく理解しているつもりになっている言葉って結構ないですか?私もまさにそれ。なので改めて自分自身の理解を深めるためにこのような記事を書いてみる事にしました。

「こんなの検索したらいくらでも出てくるじゃん。」って私も思ってます笑。なのであくまで自分用。あとは私自身がこれらに対してどう考えているか。を書き綴ったものです。

貸借対照表(B/S:Balance Sheet)について

今回も財務三表と言われているものの一つ、IFRS(世界基準)では「財政状態持分変動計算書」とか言われていたりします。財務三表やすでに書いた「損益計算書」については過去のページを参照してください。

さて、それではバランスシートについてですが、こんな感じです。

「貸借対照表は、一定時点における企業の財政状態を明らかにするものであり、資産、負債及び資本を網羅して、適正に表示しなければならない。」

「資産は、流動資産及び固定資産に、負債は、流動負債及び固定負債に区分し、資本は、資本金、剰余金その他の項目に区分して表示する。」

と、書いてみましたが、そもそも資産とか負債とかいったい何ってなると思うので。

- 資産 現金とか建物とか権利とか貸しているお金とか。現金または現金に換えられるもの。

- 負債 借金とかツケなどのいずれお金を払わないといけない事が約束されているもの。

- 資本 資産から負債を引いて、最終的に残るもの。つまり会社が今売ったらいくらになるか。

- 資本金 最初に持ち出したお金や、株を発行して手に入れたお金。増資をしないと変わらない。

- 流動 すぐに現金化や支払いが行われるもの。一年ルールみたいなものもある。

- 固定 一年以上長期的に現金化や返済などがあるけど、今すぐにそうならないもの。

- 剰余金 余ったお金の累積。前にP/Lの記事で書いた残った最終利益が積み上げされていく場所。

と、言った感じでしょうか。

前の記事で書いた「損益計算書」は会社の能力をあらわしたもので、今回の「貸借対象表」はこの会社の”価値”を表したものです。

大分細かい部分を省いて言うと、それがいつなのか。「今でしょ!」って感じで、見ている時間軸に対してどれくらいの価値なのかを表したのが「貸借対照表」です。これは「損益計算書」と同じタイミングで発表されることが多いのですが。

- 損益計算書 今年一年間どれくらい利益を出したか

- 貸借対照表 今現時点でどれくらいの価値がある会社なのか

と、書いている時間軸や中身が大分異なりますね。ではこの貸借対照表で何が見えてくるのか。ここがポイントとなります。

貸借対照表(B/S:Balance Sheet)の由来について

まずBSって何?という話をすると一般的に言われるのが「貸借対照表は会社の健康診断みたいなもので、会社が健康かどうかが分かります。」って言われたりします。もちろんその通りなのですが、もうちょっと中身について深掘りして行こうと思います。

貸借対象表は三つのブロックに分かれます。それが「資産」「負債」「資本」です。それぞれの関係はと言うと。

資産=負債+資本

このように表現され、必ず「=(いこーる)」となる事から、「資産」vs「負債と資本」のバランスが取れている。という事もあって、”Balance Sheet(バランスシート)”と呼ばれています。これは簿記の観点から、必ずこうなると言う仕組みがありまして、簿記が最も美しい数字の学術と呼ばれる一つの所以です。

余談ですが「資産」と「財産」と言う言葉がありますが、これは全く違う意味となります。簡単に言えば、資産は「お金を生む元」、財産は「持っているすべて」というイメージです。よく”投機”と”投資”の違いが話題に出ますが、”投機”は機会に投じると書き「今この”タイミング”で買って”きたるべき時”に売る。」と時間軸を中心に考える、これが投機。”投資”は「資産に投じる」と書きます。これは全く違う意味で、投機は「増えるかどうかはタイミング次第」と言う時間軸が中心である一方、「増える(増やす)事が前提のものにお金を使う」と言う目的を軸に考えていると言う違いがあって、会計上はあくまで会社を経営する際に用いられる”資産”ですから、利益を出す事が前提にお金を使わなければなりませんので、「お金を生む元」と言う表現になる訳です。

健康診断の話で言うと、持っている「売ったらお金になるもの」より「いつか返さないといけないもの」の量が大きかったりすると、不健康なイメージになりますよね?笑

結局これ(貸借対照表)を見て何が分かるの?

貸借対照表はその発表されたタイミング、その時点での会社の価値を表していますので、株価が気になる投資家としては、数値(貸借対照表)上の価値と、株価を比較する必要があります。今この瞬間の株価が高いの安いのか、それって気になりませんか?

また、経営指標(KPI)についても書きましたが、その計算式の元になっているのが財務三表であり、そのうちの一つがこの貸借対照表となります。つまり、ほとんどの経営指標と言う物が「損益計算書」や「貸借対照表」の中にある項目を指数演算(掛け算・足し算など)したり、他の情報と組み合わせたりする事で計算されているのです。

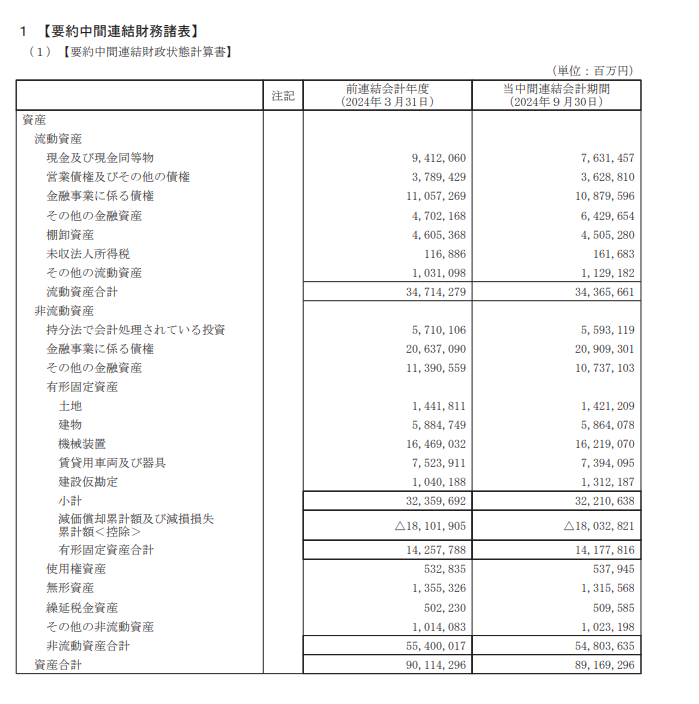

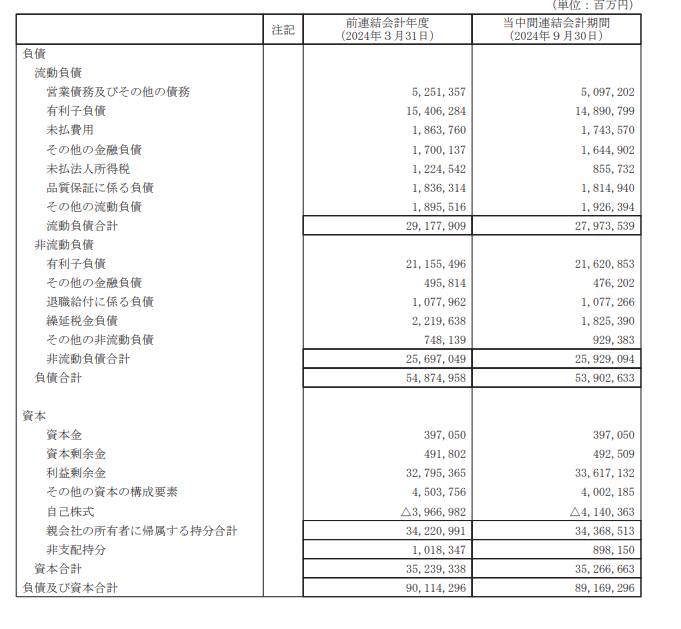

※引用元:TOYOTA IRより https://global.toyota/pages/global_toyota/ir/library/securities-report/archives/archives_2024_09.pdf

まずは「資産」から。前回の損益計算書同様、みんな知ってるTOYOTAさんの半期報告書です。まず見ておきたいのは「現金及び現金同等物」ですね。今やキャッシュレスの時代ですが、もちろんある程度の現金はもっているでしょうが、ほとんどが「預金(貯金?)」をしているでしょう。ここではその「預金」と言う物も含まれていて、「現金と現金みたいな扱いを含むもの全部」と言う表現になっています。何かあった時に、当然この現預金が大いに越した事はありませんからね。何かあった時に現金がないと倒産が怖いですからねぇ~ボンビーボンビー(桃鉄を知らない人はスルーしてください。)

次に「営業債権(売掛金や受取手形など)」です。最近はダムなどを作る長期に渡る工事とかじゃない限り、”手形”なんて使っている会社は日本では少ないと思うので、そこはあえてスルーして。ここでの定義は”売った時の代金が未回収となっているもの”です。今の時代でも色んな事情で、そのお金が払えなくなるなんて事は良くある話です。なので、回収できないかもしれないと予測した金額を差し引く”貸倒引当金”なんてものを計算し、そういうものを加味して、確実性を保証してはいますが、「いつか現金化できる(はずの)ものがこんなにありますよ!」って言う額があまりにも多いと、「取引先が全部倒産して、一切回収できませんでした!」なんて言われた時にショックじゃないですか?笑。なのであまりにもこの項目が多い場合は注意が必要となります。ちなみに「負債」にある、これと反対の意味するものとして、「営業債務(買掛金や支払手形など)」も注意すべきです。返さないといけないものがどれくらいあるか。それを比較する事はとても重要です。

続いて「棚卸資産」になります。こちらはいわゆる「在庫」と置き換えても良いでしょう。物を作っても残ってしまうと、それが古くなって価値が減り高く売れない原因になったり、その在庫を保管しておくのに倉庫が必要になってしまう事で余計な場所やお金がかかってしまいます。当然在庫が品薄で、作れば作る程すぐ売れる方が良いでしょう。逆に売ろうと思ってるけど物がない、という意味では少なすぎるのもNGとなりますね笑。ちなみに「棚卸資産」は製品だけでなく、作りかけの”半製品”や作る前の”材料”なども含まれます。

次に「負債」の部からのピックアップで「有利子負債(借入金)」です。いわゆる借金ですね。持っている現金以上に借金があまりにも多い場合に「返せるの?」と心配になりますよね。当然この項目は少なければ少ないほど良いと言う判断になります。同じ支払わないといけないものでも、「営業債務(本業の借金や貸付」とはちゃんと別に計上する必要があります。違いとしてはは「本業に対する信頼を重んじたツケ払い」なのか、「絶対に返さないといけない銀行等からの借金」なのかが大きな違いです。

最後に「資本」の部から「自己資本(純資産)※会社の価値そのもの」です。凄いざっくりとした表現になってしまいますが、この「資本」が一番のキモとなる部分になります。特にここの部分には色んな情報が表現されることになってまして、例えば「自己株式」なんかは、良く聞く「自社株買い」をした時の金額が計上されます。まずはそこに計上されるのですが、それを「消却(なかったものにする)」や再度市場に戻したり、一旦お金が余ったので買い戻した株を、現金の代わりに相手に渡すことによって「買収(他の会社を自分の物にする事)」なんかが行われます。

少しだけ書いた「利益剰余金」も重要ですね。毎年の損益計算書に書かれている、株主さんに配られる配当金として支払われた後に余ったお金がこの「利益剰余金」に溜まっていっている訳ですから、あまりに溜まっている会社の株主さんからしたら「ため込んでんじゃねぇよ!もっと配当に回せよ!」と言う気持ちになります。

他にも色んなものが見えてきますが、経営指標と絡めた方が実践的になりますので、一旦ここまで。

まとめ(実践と言うよりはあくまで基礎であると言う事)

この手の内容を実際書いてみて思うのが、書く内容が内容だけに難しい表現が多く出てしまいます。例えば「売掛金・買掛金」これなんかもいわゆる「ツケ」と言うものになるのですが、言葉的に「売上債権・営業債権や営業債務・仕入債務」と言った言葉にまとめられていたりしますし、表現もその会社や場所によって異なったりします。なので、本当に知っておいて欲しい言葉は黒太字にしてありますので、複雑な四字熟語みたいなものは一旦スルーしてもらえればまだ理解可能かもしれません笑

このあと「キャッシュフロー計算書(C/F:Cash Flow Statement)」についても書こうと思ってはいますが、正直CFには苦手意識がありまして・・・これは簿記をやった事がある方はご理解いただけると思いますが、+と-が逆転していたり(実際はしてないんですが)。BSやPLに同じ名前があって、いわゆる簿記の中での”仕訳”というものをする時に、なんか左右(貸借)が分けわからなくなるのです。それでも重要なものになりますので、何とか頑張ってみます・・・。

最初にも書きましたが、自分の整理のために書いたものでもありますので、どうしても分かっているからこそ”書こうと思いつかなかった”事もあると思いますので、そういうのも思い出したら書いていこうと思います。少しでもこれを読んだ誰かの参考になれば。

コメント