投資系の情報を読み漁っていて、色んなところに出てくる言葉。なんとなく意味を知っていたり、なんとなく理解しているつもりになっている言葉って結構ないですか?私もまさにそれ。なので改めて自分自身の理解を深めるためにこのような記事を書いてみる事にしました。

「こんなの検索したらいくらでも出てくるじゃん。」って私も思ってます笑。なのであくまで自分用。あとは私自身がこれらに対してどう考えているか。を書き綴ったものです。

財務三表(PL・BS・CF)について

”財務三表”なんて、普段生活するうえで聞いたことないって人の方が多いのではないでしょうか?しかし投資をする上で、この会社はどうなの?儲かるの?なんて事を知りたい方は、知っておいて損はない話だと思います。特に「決算発表しました。内容はこうです。」って良く企業が発表していると思いますが、そこに書かれている内容のポイントというか、メインどころと言うのがこの”財務三表”と呼ばれている所です。

損益計算書(P/L:Profit and Loss Statement)

世界基準であるIFRS会計基準だと「包括利益計算書」と呼ばれる事もありますが、未だ国内では”PL”と呼ばれています。ざっくりとした内容としては呼び名は変わっても、本質的なものは同じです。損益計算書の目的には以下の通り定められています。

「損益計算書は、一定期間における経営成績を表示するものであり、すべての収益及び費用を発生主義の原則に基づき網羅して表示しなければならない。」

「損益計算書には、営業利益、経常利益、税引前当期純利益、当期純利益等の区分を明確にし、企業の収益力、費用構造および経常的な業績を適切に把握し得るよう表示することが必要である。」

はい、難しい。これをてんむす語で翻訳してみようと思います。

- 損益計算書は1年と言う決められた期間の中で、どれだけ儲かったかを表しています。

- 損益計算書では、どういう内容で儲けがあったかを分かりやすく説明する必要があります。

と、言った感じです。

あくまで今回は、投資をしている人が読んでいると言う仮定で例えますが、「みなさん今儲かってますか?利益はどれだけ出ていますか?」って聞かれたときに、自分の取引きツールを見て、何を見ていくらと答えますか?

「10年前から投資を始めて資産が1億になったぜ!」って答える方もいれば、「昨日1万円利確しました!」って答える方もいるでしょう。その二つを比較して、どっちの方が儲かってるかなんて、比べようがないと思いませんか?

一定期間の経営成績を明らかにするもの

損益計算書には法律(商法とか企業会計原則とか)みたいなもので明確にルールが決まっていまして、必ず一定の期間(一般的には1年間)に、どれくらい会社として”利益や損失を出したのか”を開示する必要があります。

期間の開始と終了は会社によって違いがあり、いわゆる最も多い「3月決算の会社」の場合は4月~3月までの1年間ですし、「12月決算の会社」では1月~12月までの1年間を指します。日本では3月決算会社が最も多いのに対して、アメリカなんかでは1月決算の会社が多いです。

決算って何?(なんか年4回発表しているよね?)

”決算”って言葉をよく聞くと思いますが、まさにその”決算発表”で財務三表を使って、「今回うちの会社はこうでしたよ。頑張ったでしょ?」って言う内容を報告する必要があります。また、株取引をしていると、”決算”の結果をみて買うか・売るかなんかを決めるって良く言われると思います。

これは当然のことで、会社が「今回どれくらい頑張ったよ・駄目だったよ」と言うのを発表する場なので注目される内容です。会計的なルールではあくまで1年を基準と考えていますが、それだと季節性や途中経過を、我々株主を含む利害関係者(銀行とか税務署とか)が1年待たないと判断できないって話になってしまいます。

なので、中間決算(年の前半後半、上期下期とかと呼びます)や四半期決算(年を4回に分けた、第1~第4四半期とか1Q~4Q(クオーター)とか呼ばれるタイミングで、途中経過を発表し、本決算と呼ばれる1年間の総まとめを発表。それぞれに意味があり、大きな方針は中間決算や本決算で発表される事が多いです。

損益計算書には何が書かれているの?

会計基準(日本基準:JGAAPや世界基準:IFRS)によっても若干異なりますが、主な内容は以下の通りです。

- 売上収益(営業収益)本業として商品を売った時など、おいて最初に入ってくるお金

- 営業利益 営業(本業)をする上でかかった費用を差し引いた利益

- 経常利益 営業利益から本業以外に入ってきたお金や出て行ったお金を含め残った利益

- 税引前当期純利益 計上利益以外に突発的的な出来事などイレギュラーな事象を含め残った利益

- 当期純利益 税引前当期純利益から税金を支払った最後に残った利益

主に企業の決算報告書に書かれているような内容は上記となりますが、さらにいうと”限界利益”や”調整後営業利益”など、実際は細かく分かれています。ここで押さえて欲しいのは、”それぞれに何が書かれているのか”です。では実際の資料を元に見て行きましょう。

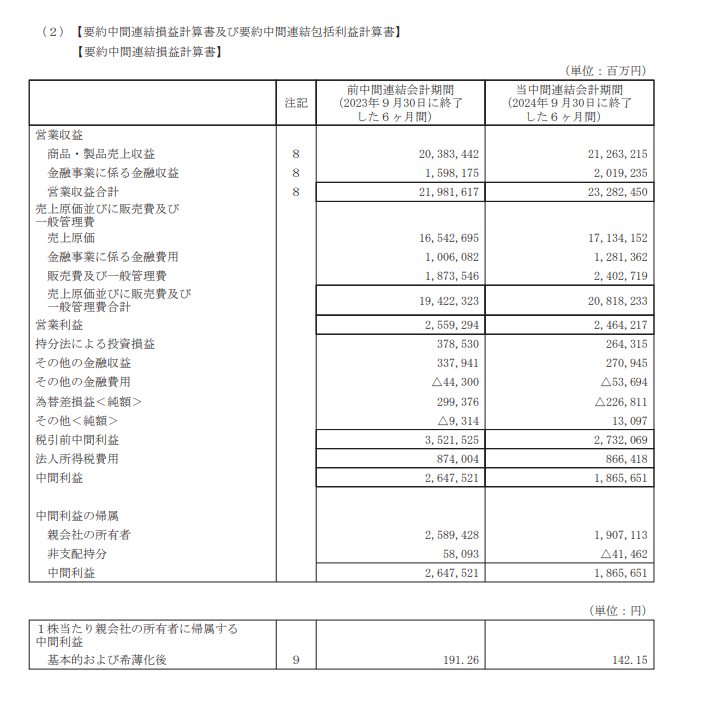

引用:TOYOTA中間決算 https://global.toyota/jp/ir/library/securities-report/

さて、誰もが知る超有名企業のTOYOTAさんの中間報告書です。ここでいう「営業収益」がTOYOTAさんの本業と呼ばれる商売で、自動車の製造・販売と金融(自動車を買う時に利用できるクレジットカード事業など)が主たる商売となっています。

取引アプリの四季報とかでは省略されている事も多いですが、本業に対してかかった費用が売上原価(物を作るのにかかった費用)や販売費および一般管理費(売るためにかかった費用や、それらをサポート・管理している本社の家賃とか)を差し引いたのが、営業利益(最初のは収益、つまり貰ったお金。利益は残ったお金。)となります。いわゆる”会社の本業”の成績がこれに当たります。

本業である製造・販売業と金融業以外にもお金の出入りがあります。例えば借金をした時に利息とか、子会社から貰える配当金とか。また経常利益が書いていないのはIFRS基準ではその概念が無い事から、「一時的な収支」例えば、めったに起こらない竜巻や地震などの発生によってかかった費用とか、リコールによってかかった裁判費用とか?そういうのを全部ひっくるめてしまっています、会社の運営として残ったものが税引前当期純利益(税金を払う前の全部払った後の儲け)。今回は中間決算の為「税引前中間利益」と書いてあります。

そして最後に残った利益に対して税金を支払います。国で会社を経営するためには税金を払わないといけないルールになっています。それが法人税であったり、住民税だったりします。「ショバ代」と言ってもいいでしょうね笑

上で”税引前”と書いてある通り、税金を支払う前の利益が”税引前当期利益”、税金を支払った後に残った本当に自分たちが好きに使ってよい利益が”税引後当期純利益”というわけです。

ここで知っておかないといけないのが、”利益〇〇万円”って言われたときに”それはどこの何に対する利益?本業?それとも全部?税金は引かれる前?引かれた後?など、ちゃんと本質を見極めないといけないからです。

高配当投資家としてはこの金額が基本のキ

投資家である我々は、お金を出資している以上最後に残った”税引後当期純利益”を貰える権利が我々投資家にあります。ですが私達は出来る限り多くのお金が欲しいのです。そこで、そのお金の使い道を考える必要があります。「全部俺たちのもんだ!」って言う考えもありますし、「こんな一時的なものを手に入れるくらいなら、この金額をさらに設備投資に回して、今年よりも数倍稼げるようにしようぜ!そうすれば株価も上がるだろ!」という考えもあります。これは業種やその会社の特性にとって様々だと思います。株価が上がっても、配当金として貰えるお金が増えても、どっちも我々投資家にとっては美味しい話ですからね笑。

既にお気づきの方もいると思います。配当金というのがある会社と無い会社。多い会社と少ない会社。この違いはこの”考え方”にあります。今から好きに使える”税引後当期純利益”を何に使うかは株主総会と言って、権利を持つ株主さんが参加できる場所で、会社が「今回の余ったお金は、こういう風に使って行こうと思います。いかがですか?」と案を出して、それに賛成・反対する事で決まります。株主である皆さんに配るのか、よりたくさん利益を出すために使うのか、それらにどれくらいの割合で使うのか。もちろん決定権は我々にありますので、決められた内容に反対意見を出す事もできます。あくまで多数決。と言っても入れられる票の数は自分自身が持っている株数です。いっぱい票をもっている人の意見が通る仕組みになっています。

配当が高い会社はこの税引後当期純利益に対して、いくらもらえるかで決まります。また配当に回さずに貯めておくと言う選択もあります。これがよくニュースで出ている「企業の内部留保」と言う奴ですね。当期純利益以上に配当を出している会社もたまにいますが、それは「内部留保」つまり貯金みたいなものが溜まってるから、今回そこまで儲からなかったけど、そこから出しますよー。って話です。

まとめ(つい高配当投資よりの話になってしまった。)

どうしても投資スタイルに偏ってしまいがちですが、営業利益なんかは本業がどれくらい儲かっているかをみるうえで、一番分かりやすい数値ですし、経常利益(または営業利益)と税引後当期純利益の間にある金額は本業以外の部分であったり、突発的な異常なものが含まれてあったりしますので、単純に当期純利益が良いと思っても「たまたま臨時ボーナスが入っただけ、本来はあんまり儲かっていない。」という事を見抜くには、重要な内容です。

他の財務三表もこの後書きますが、一番最初に書いた「経営指標:KPI」はこの財務三表の中身を使って計算したものになります。なので、KPIは理解しているけど、その計算の元となっている数値を知るためには、まずこの内容を理解しておく必要があります。

最初にも書きましたが、自分の整理のために書いたものでもありますので、どうしても分かっているからこそ”書こうと思いつかなかった”事もあると思いますので、そういうのも思い出したら書いていこうと思います。少しでもこれを読んだ誰かの参考になれば。

コメント