投資系の情報を読みあさっていて、色んなところに出てくる言葉。なんとなく意味を知っていたり、なんとなく理解しているつもりになっている言葉って結構ないですか?私もまさにそれ。なので改めて自分自身の理解を深めるためにこのような記事を書いてみる事にしました。

「こんなの検索したらいくらでも出てくるじゃん。」って私も思ってます笑。なのであくまで自分用。あとは私自身がこれらに対してどう考えているか。を書き綴ったものです。

キャッシュ・フロー計算書(C/F:Cash Flow Statement)とは

正直書きたくない、ちゃんと伝えられるか分からない。そんな思いでいっぱいですが、財務三表最後の刺客、キャッシュ・フローです。前回の記事で「貸借対照表」について書きましたが、その中に「現金または現金同等物」と言う項目を説明したと思います。今回のキャッシュ・フローはその現金の動きをさらにピックアップしたものだと思ってください。財務三表と言う言葉が生まれる前はメインが「P/LとB/S」だったんですが、コロナ過に”現金”に対する重要性が増す事になり、このキャッシュ・フローはもともとあったものの、コロナ過において重要さが増し、殿堂入りというのか注目されたため財務三表と言うカテゴリの仲間入りする事になりました。さて、要約するとこんな感じ。

キャッシュフロー計算書は以下の3区分で作成されます

- 営業活動によるキャッシュフロー(本業による資金の増減)

- 投資活動によるキャッシュフロー(設備投資や有価証券の売買)

- 財務活動によるキャッシュフロー(借入や配当など資金調達・返済)

企業会計原則では損益計算書は発生主義(取引発生時点で記録)ですが、キャッシュフロー計算書は現金主義(実際にお金が動いたとき)です。

はい。もはや「何言ってるか良く分かんないでぇす(サンドウィッチマン風)」になる事は必然ですが、なんとか頑張って説明すると、抑えるべきポイントは以下の通り。

- 損益計算書同様決められた期間、開始から終了までの間に現金がどのように増減したか。

- 何で現金が増減したかを三つ”営業活動”,”投資活動”,”財務活動”に分ける事で内容が明確に。

- 例え損益計算書が赤字だったとしても大丈夫!と言う安心材料にならなくもない。

と、言った感じでしょうか。あくまで投資に特化した書き方になるので、3番目は凄く悩んで表現しました。そして私自身このキャッシュ・フローと言うのが苦手ではあるので、今回は短くなっちゃうかも・・・?

キャッシュ・フローを見ると、何が分かるの?

・・・一定期間の現金の動きが分かります。

:

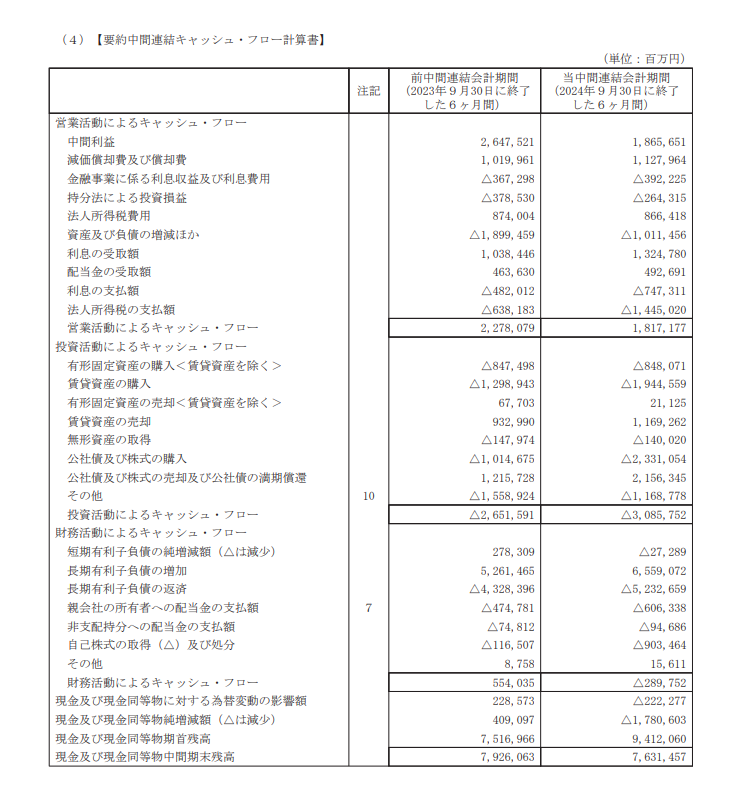

ってこんな言葉で通じるわけないですよね。それでは今回もTOYOTAさんのキャッシュ・フロー計算書を元に説明を頑張ってみましょう。

※引用元:TOYOTA IRより https://global.toyota/pages/global_toyota/ir/library/securities-report/archives/archives_2024_09.pdf

要約されてこの量ですよ?もうなんか見るだけでも嫌ですよね?ですよね??それも2027年度だったかな。IFRS18号(ドラゴンボールかよ!※人造人間18号を知らない人はスルーしてください・・・。)とか言う世界基準の新しい考え方によって、損益計算書もこんなイメージに変えないといけないと言う、誰が決めたか分からん法改正により色々と世界と戦う為に様式も変わっていったりします。まずざっくり言うと三つに分けられます。

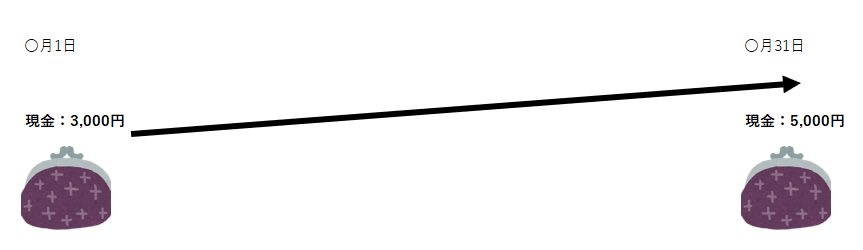

ところでみなさんのお財布の中身って、先月の1日にいくら入ってました?それが先月の最終日いくらになってました?私は確か月の頭に3,000円お財布に入っていて、それが使ったり下ろしたりして、月末にはには5,000円くらいだった気がします。キャッシュフローの考え方は、おおよそこんな考えです。

ここで言う「〇月1日」の現金が「現金及び現金同等物期首残高」で、「〇月31日」の現金が「現金及び現金同等物期末残高」となります。まぁ今回は中間期(一年間の半分経過した事)のものなので”中間期末”と言う表記になっていますが・・・。何はともあれこれがスタートとゴールです。では私のお財布の中身は、これだけ見ると”2,000円増えただけ”の情報で終わってしまいますが、実際にはそういう訳ではありません。

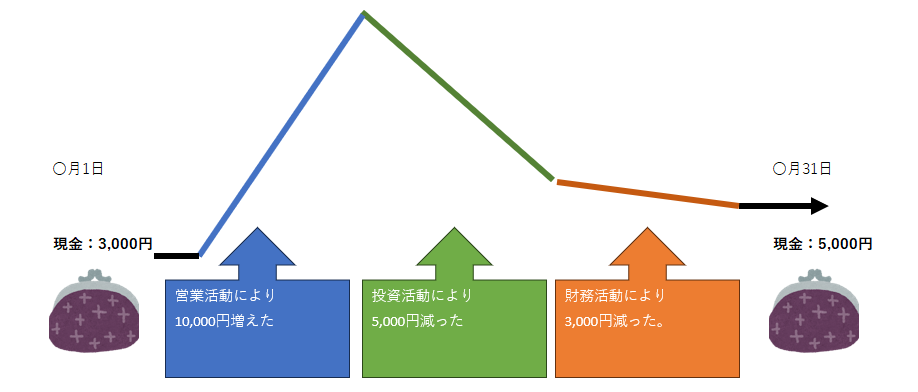

最初に書かれているのが「営業活動におけるキャッシュ・フロー」となります。内容としては以前紹介した”損益計算書”における最終利益”当期純利益”に関連してきます。損益計算書はあくまで”商品が売れた”時に売上げを計上しているのですが、売ったから必ず現金が入る訳ではないですし、後から回収出来たお金もあります。費用も売った後に払うようなこともあります。なので、損益計算書では現金が必ずしも動いている訳ではないのです。

なので、現金が実際にどう動いたかを、”当期純利益”からスタートして、”メインとなる商売に関連する項目だけを書いて、ちゃんと入ってきたお金がいくらか”を、足し算引き算した上で、計算しています。この考え方は他の2項目”投資活動”や”財務活動”にも同様の考え方となります。見るべきは「この会社はちゃんと本業でお金を回収出来ているのかな?という点です。この部分がマイナスになるような会社はあまり見られないと思いますが、もしマイナスの場合は”本業全然うまくいってない”って事になっちゃいますからね。または、営業活動での金額より、他の金額が多すぎる!みたいな点も見て行かなければなりません。

次に”投資活動におけるキャッシュ・フロー”ですが、文字通り投資に使ったお金を表しています。こちらも同様に損益計算書の記事にて、「残った利益をいったい何に使ったらよいか。」これを考える必要があると書きましたが、これを見る事で「よしよし、この会社はお金を貯めてるだけじゃなくて、ちゃんと投資して利益を増やそうと考えてくれているな?」と言うのが分かります。

ちなみに追加で「フリー・キャッシュフロー」と言う言葉がありまして、基本的には「営業活動」は増えるもの。「投資活動」は減るもの。それらの増と減の結果を「フリー・キャッシュフロー」と言います。そしてそのフリー・キャッシュフローを考量した後の、残ったお金をどう使うか、それを表しているのがこの後の話になります。

最後の”財務活動におけるキャッシュ・フロー”です。こちらは前述で述べたように、メインどころが終わったので、あとは好きに使えるお金です。具体的には「借金の返済」や株主の皆さんに対して「配当金の支払い」株価の価値を上げるための「自己株買い」などに使われるようになります。株主である僕らとしても、借金ない会社になってもらった方が安心ですし、配当金や自社株買いに回してもらえればうれしいですよね?笑。

イメージで言うとこんな感じです。現金の増減がわかるようになりましたよね?笑

複雑なのが、この三つが必ずしも”プラスとマイナスが決まっていない”と言う事にあります。例えば投資キャッシュ・フローも、投資として買った建物を売ってしまったら結構大きい金額となり、プラスになったり、財務キャッシュ・フローも今回のTOYOTAさんのように、本業以外として残ったお金を貸しだして、その利息が大きく、プラスに転じる事もあります。

まとめ:(うまく伝わった自信が無い。)

キャッシュフロー嫌い・・・。なんて言ってもしょうがないので一旦まとめると、現金の流れを見える化したものが、キャッシュ・フローと言う訳です。コロナ過でなぜこれに注目されたかというのが、当時出勤すらしていいものか不安であったし、店舗も一時的に閉めざる得ない状況下だったお店も多かったと思います。それでも当然”家賃”を含めた固定費だけはかかってしまいます。

その際、「営業活動や投資活動を一旦辞めたら(つまりコロナ過のように、会社の活動を一時停止したら)どれくらい現金の余力が今あるの?いつまで耐えられるの?」と言う観点が一番このキャッシュ・フローの見せ場となったと言う訳です。「何もしなかった場合に払わないといけない金額がいくらあるのか。」「普段投資にいくら使っているから、それをゼロにしたらどれくらい余裕があるのか。」などですかね。

コロナ過から注目され始めたキャッシュ・フローではありますが、もちろんその前から存在はしていますし、平常化された今でも「企業の内部留保」問題がニュースにも取り上げられた理由として、投資活動におけるキャッシュ・フローが多いのか、少ないのか。また現金がどれくらい増えたか減ったか。増えているなら、何かあったとしても倒産することは無い。などと言う視点でも、今後の株価成長率や安全性を見る指標として、重要さを感じる事が出来ます。

最初にも書きましたが、自分の整理のために書いたものでもありますので、どうしても分かっているからこそ”書こうと思いつかなかった”事もあると思いますので、そういうのも思い出したら書いていこうと思います。少しでもこれを読んだ誰かの参考になれば。

コメント